Devenir riche c'est facile!

Richard Vandevelde

Investisseur en immobilier à 22 ans + 30 d'expérience Archives

Mars 2020

Categories

|

Back to Blog

1er Décès d'enfant aux USA30/3/2020  coronavirus USA (Image: © Shutterstock) coronavirus USA (Image: © Shutterstock) Le premier décès infantile américain lié au COVID-19 signalé en Illinois

Par Jeanna Bryner - Rédactrice en chef de Live Science il y a un jour. La première mort infantile liée au COVID-19 aux États-Unis a été signalée dans la région de Chicago (28 mars). "Il n'y a jamais eu de décès associé au COVID-19 chez un nourrisson", a déclaré le Dr Ngozi Ezike, directeur du Département de la santé publique de l'Illinois (IDPH). "Une enquête approfondie est en cours pour déterminer la cause du décès. Nous devons faire tout notre possible pour empêcher la propagation de ce virus mortel. Si ce n'est pas pour nous protéger, mais pour protéger ceux qui nous entourent." L'âge de l'enfant, qui vivait dans le comté de Cooke, n'a pas été dévoilé. Ce n'est pas le premier décès chez un nourrisson confirmé pour avoir COVID-19. En Chine, un enfant de 10 mois atteint de la maladie est décédé 4 semaines après avoir été admis à l'hôpital pour enfants de Wuhan, selon un rapport du 18 mars publié dans le New England Journal of Medicine. EN RELATION: 13 mythes sur les coronavirus détruits par la science Bien que la pandémie se déroule, les médecins se rendent compte qu'aucun groupe d'âge n'est immunisé contre le virus ni contre ses effets graves sur la santé, la maladie causée par le nouveau coronavirus semble toujours être plus grave chez les personnes âgées. Plus de 85% des décès dus à COVID-19 dans l'Illinois sont survenus chez des patients âgés de 60 ans et plus. Et aux États-Unis, même si 31% des cas confirmés de COVID-19 sont survenus chez des adultes âgés de 65 ans et plus, ce groupe d'âge représente 45% des hospitalisations, 53% des admissions aux soins intensifs et 80% des décès, selon les centres pour le rapport hebdomadaire sur la morbidité et la mortalité du contrôle et de la prévention des maladies, le 26 mars. Actuellement, l'Illinois a confirmé 3 491 cas de COVID-19 et 47 décès liés dans 43 comtés. L'âge des personnes infectées va de moins de 1 à 99 ans, a rapporté l'IDPH.

Back to Blog

USA et Coronavirus30/3/2020  © Anton Petrus via Getty Images © Anton Petrus via Getty Images Les États-Unis sont le nouvel épicentre de la pandémie de coronavirus

Par Rachael Rettner - Senior Writer Il y a 3 jours Commentaires Les États-Unis sont maintenant l'épicentre de la pandémie de COVID-19. L'épidémie de coronavirus a atteint un jalon sombre aux États-Unis jeudi 26 mars - le pays compte désormais plus de cas de coronavirus que tout autre pays dans le monde. Il y a maintenant au moins 82.174 cas de la nouvelle maladie à coronavirus, COVID-19, aux États-Unis, selon Worldometer, un site Web qui suit les cas de coronavirus. C'est plus élevé que le nombre de cas en Italie (qui a 80 589 cas) ou en Chine (qui a 81 285 cas). Près de la moitié de tous les cas de coronavirus aux États-Unis se trouvent à New York, qui a signalé plus de 37700 cas. Il y a quelques jours à peine, l'Organisation mondiale de la santé a averti que les États-Unis pouvaient devenir le nouvel épicentre de la pandémie de coronavirus. Les cas de coronavirus aux États-Unis ont grimpé en flèche ces dernières semaines - début mars, le comté n'avait signalé qu'une centaine de cas au total, selon le Worldometer. Les cas de coronavirus en Chine, où la flambée a commencé, ont d'abord augmenté rapidement, mais se sont stabilisés après le 20 février environ.

Back to Blog

Comment réussir son objectif de vie?17/9/2019  Quand on est jeune, il est souvent difficile de répondre à cette question. Avant de définir comment l'atteindre, il faut définir l'objectif à atteindre. Celui-ci est souvent mal défini, surtout si l'objectif doit être défini à long terme. Pourtant cela est nécessaire de passer du temps sur notre objectif de vie. L'objectif doit être clair, chiffré, atteignable, temporellement défini. L'objectif de vie doit être suffisamment loin et doit rester dans la tête tout au long de la durée définie.

Un objectif à 25 ou 30 ans n'est pas aberrant. ex : J'ai actuellement 25 ans (bac +2), mon objectif sera d'être Marié(e) avec 2 enfants, une éducation scolaire performante, un travail intéressant correctement rémunéré, un bon logement, des vacances périodiques en famille, du temps de libre pour voyager à l'age de 50 ans, deux belles voitures et s’arrêter de travailler à 55 ans. Cet Objectif doit ensuite être chiffré en terme de coût et de revenu qui serons des moyens pour atteindre l'objectif. ex : 2 enfants coûteront 1500€/mois de frais de scolarité, mon logement me coûtera 3500€/mois, ma nourriture sera de 1500€/mois, mes sorties seront de 1000€/mois. Mes voitures me coûteront 3000€/mois et un voyage de 20 000€/an dans des îles paradisiaques. Mon besoin sera alors de 13700€/mois hors impôts. Mon salaire et celui de mon conjoint(e) seront de 6000€/mois. Il me faut donc une rentrée d'argent complémentaire de 7700€/ mois hors impôts dans 25 ans qui se décomposera en revenu de placement boursier, immobilier et bancaire. Cet objectif doit être ensuite découpé en période et chiffré. Chaque période sera un jalon avec une déclinaison d'objectif. Définir au départ des jalons plus court et augmenter la durée. ex 1 an, 3 ans, 7 ans, 15 ans, 25 ans pour les périodes. -1 an : marié ou en couple un logement normal , les moyens : 2 salaires un placement régulier 20% de la rémunération (voir poste 22/04/19), un investissement locatif.(post du 4/05/2019) - 3 ans : 2 enfants un travail intéressant un logement plus spacieux, une voiture. Les moyens: 2 salaires, un placement régulier et un deuxième investissement locatif.(post du 4/05/2019) - 7 ans : un plus beau logement et une deuxième voiture Les moyens : 2 alaires un placement régulier, plusieurs investissements locatifs - 15 ans : 2 voitures de luxe en +. Les moyens: 2 salaires, un placement régulier, une 10ène d'investissement locatif. - 25 ans : des écoles performantes pour les enfants, des voyages en +. Les moyens 2 salaires, un placement régulier, 25 investissements locatifs hauts rendement. Conclusion: Avez vous défini votre objectif? Avez vous défini vos jalons? Avez vous défini les moyens pour atteindre vos objectifs? Si vous avez répondu oui au 3 questions, alors passez à l'action et mettre en place votre objectif "jalon 1 an" en gardant en tête l'objectif long terme. N'hésitez pas a nous contacter

Back to Blog

Il n'est pas facile de choisir la ville où investir aux états- unis. Trois villes intéressantes dans les quelles on peut vous proposer d'investir : Détroit, Cleveland ou Memphis. Bien sûr ce ne sont pas les seules villes où l'on peut placer son argent mais c'est celles dont on entend parler le plus.

Quelques informations pour 2018-2019. Dans tous les cas l'objectif avant d'investir doit être clairement défini. ( rente ou plus valus, Taux de rendement....). Une fois l'objectif défini, voici des points clefs pour aider à la décision d'une des trois villes. Des tailles similaires: Ce sont trois grandes villes américaines avec Détroit 680 000 habitants, Memphis 655 000 habitants, Cleveland 390 000 habitants. Des croissances de population différentes: La population depuis 2010 est stable (+0,02%) pour Memphis et en décroissance pour Cleveland ( -5%) et Détroit (-10,5%), Les Marchés immobiliers de Cleveland et Détroit sont donc plus risqués pour un primo-investisseur. La croissance américaines est de 5%. Des revenus par foyer différents: le revenu moyen des foyers est de 26100$ pour Détroit et Cleveland et 37100$ pour Memphis. Memphis a donc une population plus riche que celle de Détroit et Cleveland. le revenu moyen par foyer américain est d'environ 57K$ Un taux de chômage différents: Le plus important est à Détroit (8,9%) puis Cleveland (6,5%) et enfin Memphis (4,6%) Un taux de vacance différent: La vacances est de 29 %, 20% et 16% pour respectivement Détroit, Cleveland et Memphis. Ainsi Memphis permet de garantir dans le temps un revenu plus sûr que les deux autres villes. Le taux de vacance moyen américain est de 12,2%. Des Prix moyens différents : Le prix moyens des maisons est de 54 K$ pour Détroit et Cleveland contre 82K$ pour Memphis. Le ticket d'entré est donc plus important sur Memphis. Le prix moyen américain est 220K$ . Des taux d'appréciation différents : Le taux est de 22%, 10% et 6% pour respectivement Détroit, Cleveland et Memphis. Les villes de Cleveland et Détroit ont été très sinistrées lors des subprimes contrairement à Memphis. Les taux de croissance importants sont donc des rattrapages. Le taux d'appréciation moyen américain est de 7,7%. Des rendements différents: Si Détroit offre actuellement des rendement moyen voisin de 15%, Cleveland est à 13% et Memphis à 10%. Mais attention comme dans tout investissement plus le rendement est élevé plus le risque est important. Conclusions : Détroit et Cleveland semblent des villes à potentiels Futurs de plus valus mais elles restent plus risquées que Memphis. L'investissement est à long terme sur Détroit et Cleveland. Il faut faire attention aux cycles économiques qui varient environ tous les 7ans. Memphis semble la ville avec le plus de compromis et plus sécuritaire.(Population, Chômage, Revenu, Vacance) Détroit et Cleveland restent des villes pour investisseurs confirmés. Ces informations sont des moyennes et sont à détailler ensuite par "conté", quartier et rue. Les chiffres peuvent varier du simple au double. Même à Memphis, il y a des quartier en décroissance (-20%) et d'autre en croissance (+20%). Il est encore possible de trouver des maisons entre 50 et 80K$ sur Memphis. Il faut faire appel à des entreprises expérimentées pour sélectionner un bon investissement qui correspondra à l'objectif souhaité. Faire directement soit même son investissement présente un fort risque de se tromper et de perdre tout ou partie de son capital. Nous pouvons vous aidez à trouver de bon investissement sur Memphis, une maison 3 chambres, 1 salle de Bain, d'environ 100m2 à 50 à 80 K$ avec un revenu locatif de 10% brut et une plus valus moyen terme intéressante. N’hésitez pas à nous contacter.

Back to Blog

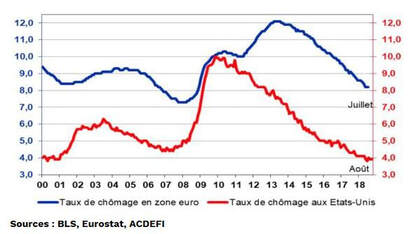

Trump ça Marche!18/5/2019  Evolution du taux de chomage zone EU- USA Evolution du taux de chomage zone EU- USA Même si les américains ne l’apprécie pas, avec Trump ça marche. C’est une machine à fabriquer de l'emploi qui fonctionne en permanence. Le taux de chômage à un minimum historique 3.6 % en avril 2019 et une croissance impressionnante de 3%, sans inflation ni tension financière alarmante. Le président américain, avec son sens de la nuance habituel parle de performance historique et les personnes qui annonçaient un dérapage de l’économie américaine dans les 18 mois, sous la conduite de Trump, deviennent de moins en moins audibles. Investir aux USA est un moyen de profiter de cette performance qui ne l'est plus en Europe et notamment en France. L'immobilier devrait encore progresser dans les prochaines années avec la fin de la crise des subprimes. Investir aujourd'hui c'est gagner demain.  You come with Us

Back to Blog

Optimiser ma fiscalité!12/5/2019  impôt foncier aux USA impôt foncier aux USA Si on doit investir sur des biens immobiliers pour se constituer une rente, il faut se poser la question de l'imposition qui peut influer sur la rentabilité. Si on paye des impôts c'est qu'on gagne de l'argent. Mais il faut aussi optimiser sa fiscalité pour améliorer sa rentabilité.

La question qui se pose : ou dois je avoir mes biens pour optimiser ma fiscalité? Nous partirons sur le postulat d'un revenu identique en France ou aux États-Unis. Barème en France 2018 La France à décider de réduire la fiscalité de l'impôt sur les petit revenus en supprimant la tranche <9800€, la tranche suivante est à 14% jusqu'à 27086€, 30% pour les revenus entre 27086 et 72 617€, 41% pour les revenus compris entre 72617 et 153783€ et 45% au delà. Il y a la CSG/CRDS sur les revenus immobiliers qui sont de 17,5% actuellement. Ce taux devrait être réduit à 7.5% en 2019 (à confirmer). Il y a aussi l'IFI qui varie de 0 à 1.5% en fonction de la valeur du patrimoine. Barème aux USA en 2018 Les USA ont une imposition de 10% pour les revenus < $9525, 12% pour ceux entre $9525 et $38 700, 22% pour es revenus compris entre 38 700 et $82 500, 24% pour ceux jusqu'à $157500, 32% jusqu’à $200 000, 35% pour ceux entre $200 000 et $300 000 et 37% au dessus. Dans certain état il y a un impôt sur la Fortune celui ci est généralement de 0.25% de la valeur des biens qui peut se traduire par un 2.5 à 3% d'impôt sur les revenus supplémentaires. On note que le taux maximum aux USA est inférieur de 25.5% à celui de la France ce qui représente environ 70% d'imposition en France. (37%-62.5%)/37%. Si on fait une simulation de revenu comparative, on notera que l'impôt pour les mêmes revenus aux États-Unis est inférieur d'au minimum 70% et peut monter jusqu'à 135% en fonction du revenus. Pour revenu de 50 000€ en France l'impôt sera de 17890€ et ne sera que de 7374€ aux USA. Notez que qu'il existe une convention fiscale entre la France et les États-Unis. Si vous êtes fiscalement domicilié en France, vous payerez 7374€ aux USA et le complément en France soit 10 516€. Si vous êtes fiscalement domicilié aux USA vous ne payerez que 7374€ d'impôt. Conclusion: Si vous êtes domicilié en France l'imposition sera identique en France ou aux USA. Mais comme nous l'avons vu dans un précédent blog, les revenus aux USA sont supérieurs aux USA par rapport à la France. Il faut donc investir aux USA même si on paye plus d'impôt en France.

Back to Blog

Ou investir en 2019?7/5/2019  l'immobilier américain-rentabilité-investissement-2019 l'immobilier américain-rentabilité-investissement-2019 Vous avez des liquidités et vous ne savez pas ou les investir?

L'investissement dépend de votre objectif. Faire grossir son patrimoine : Si vous souhaitez continuer à faire grossir votre patrimoine sans en tirer profit immédiatement, il faut investir en France dans un quartier que vous connaissez, ou vous pourrez faire vous même la gestion. Pour permettre d'accélérer votre enrichissement, il est intéressant d'emprunter car les taux sont encore faible. Néanmoins, les rendements en France restent faible (3 à 5%) car le prix de l'immobilier est cher, les loyers sont parfois plafonnés, les locataires sont surprotégés, les taxes pour le propriétaire augmentent fortement, les avantages fiscaux diminuent et les contraintes augmentent. Le taux de chômage est de 8.8% environ en 2019, le risque d'impayé est fort. Les locataires peuvent difficilement être expulsés en cas d'incident, faisant chuter très fortement la rentabilité! Profiter de son argent sans perdre le capital: Si vous souhaitez profiter de vos investissements, il faut pensez à investir aux États-Unis. En effet, la crise de 2007-2008 à fait chuter le marcher de 30 à 40% et si les prix ont globalement augmentés, il reste des villes, des quartiers ou il y a du potentiel de rendement voir de plus-value. Le taux de chômage est de 3.8% en 2019. Les locataires en cas de défaillance de payement sont rapidement expulsés (-de 1 mois). L'accès aux petits crédits est difficiles (<100K$), les taux sont importants (+4%) , imposant ainsi aux Américains de louer leur logement. Les rendements locatifs peuvent être supérieurs à 6% et l'investissement commence à partir de 50K€ pour une maison 3 chambres. La distance et la langue imposent de bien s'entourer pour réussir ses investissements et garantir un rendement le plus performant. Alors quelles sont les villes et quels sont les quartiers ou il faut investir? La distance et la langue imposent de bien s'entourer pour réussir ses investissements et garantir un rendement le plus performant.

Back to Blog

Ou investir son cash en 2019?7/5/2019  faire fructifier ses économies ou ses liquidités en 2019 faire fructifier ses économies ou ses liquidités en 2019 On se pose souvent la question, ou dois-je investir mes liquidités pour assurer une profitabilité acceptable?

Tous le monde sait maintenant qu'il ne faut pas le laisser sous le matelas ou dans un coffre ou il va dormir et s’effriter au cours du temps. En effet le cout de la vie augmente de jour en jour et le pécule que nous avons à ce jour ne vaudra plus rien dans plusieurs dizaines d'années. Avant de commencer à investir son cash, il faut conserver des liquidités pour un accident de parcours ( urgence, incident familiale, opération de santé..). Le montant à mettre de coter est fonction de son environnement et couverture sociale. Ces liquidités doivent restées disponibles à tout moment. Les placements financiers sont des moyens de faire fructifier ses liquidités, souvent bloqués entre 5 et 8 ans ces placements peuvent rapporter entre 3 et 6% mais le rendement est aléatoire et il faut attendre la fin du contrat pour toucher le capital et les intérêts. Rares sont ceux avec rente! L'investir dans l'immobilier de particulier en France, c'est possible mais les rendements sont voisins de 3 à 4% dans le meilleur des cas et le minimum est de 100K€ à ce jour. Un avantage, vous pouvez emprunter. Il faut néanmoins faire attention à l'évolution de la fiscalité en France qui bascule du locataire au propriétaire. Il faut aussi faire attention aux impayés car les locataires en France sont surprotégés. L'investir aux USA, c'est possible, facile et sans souci si on sait s'entourer. On trouve des Maisons à moins de 50K€ avec un rapport locatif net supérieur à 6%. Conclusions: Après avoir mis les liquidités sécuritaires en place, vous pouvez investir vos liquidités dans l'immobilier en France si vous avez la capacité d'emprunt ou aux USA dans le cas contraire.

Back to Blog

Investir dans le Neuf ou l'ancien?4/5/2019 Quand on investi dans l'immobilier en France, pour se créer un revenu complémentaire, on se pose souvent la question suivante.

Faut il investir dans un bien neuf ou un bien ancien? Les avantage des biens anciens sont les suivants: Il y a plus de biens anciens à vendre que de biens neufs, le choix est donc plus important dans l'ancien. Les biens anciens sont généralement sur des emplacements mieux situés que ceux des biens neufs. Le prix d'un bien ancien est généralement moins cher de 25 à 30% que le même neuf. Le rendement locatif d'un bien ancien est meilleur que celui d'un bien neuf. Le financement d'ancien à rénover est possible permettant un prix d’acquisition plus faible. Une négociation des prix est plus facile pour l'achat d'un bien ancien. Les avantages des biens neufs sont les suivants: Les frais de notaire sont moins élevés pour un bien neuf qu'un ancien.(écart de 6 à 8%) Il y a des programmes de biens neufs avec TVA réduite (5.5 au lieu de 20%) Il n'y a pas de frais de rénovation et de mise aux normes pour un bien neuf. Les biens neufs peuvent avoir des avantages fiscaux (avec contraintes de rendement et durée). La taxe Foncière est exonérée pendant 2 ans pour les biens neufs. Conclusions: L'avantage global est à l'acquisition de biens dans l'ancien qui permettra un rendement effectif meilleur pour un montant d'investissement équivalent. Dans tous les cas, il faut s'investir dans sa recherche et créer l'opportunité.

Back to Blog

Nous avons vu dans un précédent blog qu'il est nécessaire d'avoir économisé environ 285 000€ pour obtenir une retraite de 1000€/mois environ.

Bien évidement si le besoin défini est de 3000€/mois, il sera nécessaire d'avoir environ 855K€ de coté pour partir en retraite. Nous avons vu qu'il est nécessaire dans le meilleur des cas d'économiser (et de placer correctement) 105€ mois pendant 45 ans. Comment faire pour réduire son effort d'épargne? Il faut augmenter la mise de départ! En effet si on place 15000€ au départ, il ne faudra que 24€ par mois pendant 45ans pour obtenir la même somme soit plus de 285K€ et il ne faudrait que 36 ans d'épargne en plaçant les 105€ par mois. Si on place 50000€ pendant 30 ans, il n'y même aucun effort d'épargne à faire, la somme de 300K€ est obtenue. Si les 50000€ sont placé pendant 45 ans la somme sera de plus de 730K€ pour le départ à la retraite. Conclusion: Augmenter la somme de départ placer permet de réduire très fortement l'effort permanent d'épargne voir le supprimer. |

Flux RSS

Flux RSS